有人問我積攢旅費的問題,並言及想嘗試看看365存錢法──也就是以一年為週期單位,第一天存一元,第二天存兩元……依次類推,第三百六十五天當然就存三百六十五元囉!不過,存錢數目倒不必然綁定施行天數,高興的話,先存多後存少、乃至於交錯著每天的儲蓄數目,只消確保最後完整達標即可。

但是,無論其他人怎麼推荐,365存錢法對我來說實在是雞肋到不行。首先,這種存錢方式並不真的無痛,特別是要求某些人一天額外摳出三百多元來,興許這樣強迫,就等於直接蝕掉他們的吃飯買菜錢了。

其次,這種存錢法會在無形中累下許多銅板,一塊的五塊的,堆堆就像座小山,清結時又動輒令人數到心煩──可能有人會建議,不如合零為整,先計算好整數的份額,再一次投入……但如果選擇那樣做,一開始又何必施行365存錢法?每天定額投入一兩百元的紙鈔,豈不更速效也更便捷?

最後,365存錢法讓我無法忍受的,就是將提前知曉一年後存下的金額,喪失了揭秘的樂趣!如此,自然連帶削弱了存錢的動力。

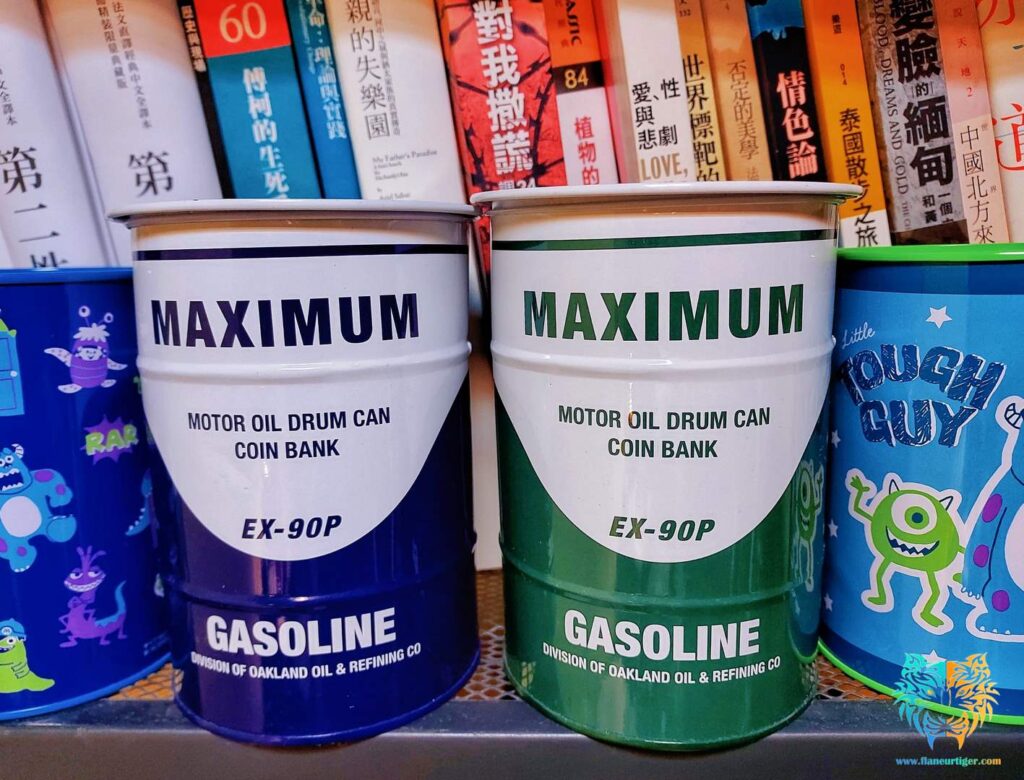

職是之故,我自己另發展出一套籌措旅遊基金的方式──並不算新招,毋寧可說是複合了「硬幣存錢法」以及「新鈔存錢法」。有興趣的人,可先備妥存錢筒若干,我個人偏好使用DAISO大創百貨出品的金屬罐,一來價位合宜,二來造型和圖案皆美,可逕作為貯金的容器。

然後,將這些存錢筒區分成「五十元硬幣專屬」和「十元硬幣專屬」兩大類──沒錯,什麼一塊五塊的就不必了,它們用來儲值交通卡或給付購物零頭,想來更能發揮功能──我會逐日檢視錢夾,專意從消費賸餘的款項中,挑揀硬幣質地和成色較為簇新的,硄啷投進金屬罐中。

存入的金額數目基本不過腦,因為純粹碰運氣;假如當天新鮮的幣獲大豐收,就多擲入幾枚囉!

選擇這樣的方式,無非是為了兼顧「存錢」這檔事的實用性和趣味性。對我而言,如此過程才真正稱得上「無痛」,但破筒之際,卻依舊挺有感的;就個人的歷時性經驗來看,每年要存下萬把塊於無形,不是問題。

當然,要靠這一招涵括所有的旅費開銷,恐也不甚實際(但在地旅遊、沖繩乃至於部分東南亞國家觀光,或許還行);假如心中已擬定跨洲際的長程線出遊計畫,可另搭配每月定額扣款三千、五千的存錢法,相信兩者間定能相得益彰──旅行要趁早呀!來得太晚的話,坐輪椅、吞藥丸、穿紙尿片,跟著導遊揮動的小旗幟眊然地在白花花陽光下矇看,就算快樂也不那麼痛快。